Guide sur la retraite

Voici ce que tu vas découvrir dans ce guide :

En moins de 30 minutes

Important

Ce guide va te donner de la clarté…

mais chaque situation est différente.

Les décisions que tu prends aujourd’hui peuvent te faire économiser… ou perdre des milliers de dollars en impôts.

Et dans ta situation, ça représente combien ?

Concrètement, tu vas apprendre à :

Comment transformer ton épargne en revenu de retraite stable

(et arrêter de te demander si tu retires trop… ou pas assez)

Comment décaisser REER, CELI et rentes dans le bon ordre

(pour éviter de payer trop d’impôts inutilement)

Une stratégie concrète pour réduire tes impôts de milliers de dollars

(et comment l’adapter à ta situation)

Le concept clé que presque personne ne connaît : le Budget Plaisir

(le montant que tu peux réellement dépenser… sans stress)

Comment passer à l’action et sécuriser ta retraite dès maintenant

(sans complexité inutile)

Ce que ce guide va réellement t’apporter

Ce guide n’a pas pour objectif de te vendre un produit,

ni de te noyer dans la théorie.

Il est conçu pour t’aider à y voir clair… rapidement.

Concrètement, ce guide va te permettre de :

Comprendre les vrais enjeux de la retraite

Voir clair dans tes sources de revenus

Comprendre comment l’impôt agit réellement

Éviter des erreurs coûteuses

Reprendre le contrôle de ta retraite

Même si tu travailles déjà avec un conseiller :

Ce guide va t’aider à :

Poser de meilleures questions

Mieux comprendre les recommandations

Valider si ta stratégie est réellement cohérente

Et surtout, éviter des décisions qui pourraient te coûter cher à long terme.

Comment transformer ton épargne en revenu de retraite stable

(et arrêter de te demander si tu retires trop… ou pas assez)

Pendant longtemps, la retraite a été présentée comme un objectif simple : accumuler un montant X, arrêter de travailler… et profiter de la vie.

En réalité, c’est rarement aussi simple.

Beaucoup de personnes que je rencontre approchent la retraite avec un mélange d’excitation… et d’inquiétude.

Ils ont épargné toute leur vie, souvent de façon disciplinée.

Ils ont accumulé des REER, des CELI… parfois même un fonds de pension.

Et pourtant… le plus difficile commence souvent à ce moment-là.

« Est-ce que ça va être suffisant… et surtout, comment je m’en sers sans me tromper ? »

C’est là que tout change.

Le vrai problème n’est pas l’épargne…

C’est la transition.

C’est à ce moment que les erreurs les plus coûteuses se produisent…

Souvent sans que les gens s’en rendent compte.

Et c’est exactement là que la majorité des gens se trompent.

Pas parce qu’ils n’ont pas assez d’argent…

Mais parce qu’ils ne savent pas comment l’utiliser intelligemment.

Accumuler, c’est relativement simple (du moins sur le plan conceptuel) :

cotiser régulièrement

investir à long terme

tolérer les fluctuations

laisser le temps faire son travail

Décaisser, par contre, est beaucoup plus complexe.

À la retraite, chaque décision devient importante :

irréversible

(un retrait mal planifié ne se “replace” pas)fiscale

(chaque dollar retiré peut avoir un impact sur tes impôts)stratégique

(l’ordre de décaissement change tout)émotionnelle

(peur de manquer… ou au contraire, de ne pas en profiter assez)

Et c’est exactement là que la majorité des gens font des erreurs… sans même s’en rendre compte.

Certains retirent trop rapidement et risquent de manquer d’argent plus tard.

D’autres retirent trop peu… et passent à côté de leur retraite.

La réalité, c’est qu’il ne s’agit pas seulement d’avoir assez d’argent. Il faut savoir comment l’utiliser intelligemment.

Pourquoi le « chiffre magique » ne fonctionne pas

On entend souvent :

« J’ai besoin d’un million pour être correct. »

« À 4 % de retrait, tout ira bien. »

« Mon voisin prend tant par mois, donc moi aussi »

Le problème, c’est que ces raccourcis ignorent complètement ta réalité personnelle.

Deux personnes avec le même montant d’épargne peuvent vivre des retraites complètement différentes.

Pourquoi ?

Parce qu’elles peuvent avoir :

des revenus nets très différents

des impôts très différents

une durée de vie de leur capital complètement différente

La retraite n’est pas une équation universelle.

C’est un système.

Deux personnes avec le même montant peuvent payer des dizaines de milliers de dollars d’impôts de différence… simplement à cause de leurs décisions.

Et la majorité des gens ne s’en rendent même pas compte.

Un système composé de plusieurs éléments qui interagissent entre eux.

Quand on parle de retraite sérieusement, on parle de :

sources de revenus (REER, CELI, pensions, gouvernement)

fiscalité à court, moyen et long terme

ordre dans lequel tu décaisse ton argent

inflation

rendement… et volatilité

espérance de vie

santé

projets

imprévus

transmission du patrimoine

Et surtout… on parle de choix.

Des choix qui vont influencer directement ta retraite :

quand commencer à recevoir la RRQ

quand convertir tes REER en FERR

combien retirer… et à quel moment

payer de l’impôt maintenant… ou plus tard

Et ces décisions ont un impact énorme.

Souvent bien plus important que le rendement de ton portefeuille.

Le « Budget Plaisir » : remettre le focus au bon endroit

Plutôt que de commencer par « combien j’ai », je préfère toujours commencer par une question bien plus importante :

« Combien ai-je réellement besoin pour vivre la vie que je veux, après impôt ? »

C’est ce que j’appelle le Budget Plaisir.

C’est souvent à ce moment que mes clients réalisent qu’ils peuvent dépenser plus… tout en payant moins d’impôts.

Le Budget Plaisir, ce n’est pas :

un chiffre gonflé “au cas où”

un budget restrictif

une estimation rapide

C’est un revenu net annuel :

réaliste

adapté à ta situation

et surtout… aligné avec ta réalité

Concrètement, il tient compte de :

ton mode de vie

tes valeurs

tes projets

ta tolérance au risque

Et surtout… c’est un chiffre que tu comprends.

Un chiffre auquel tu fais confiance.

Un chiffre qui te permet de vivre ta retraite sans stress… et sans te priver.

Pourquoi le revenu net est plus important que le capital

À la retraite, tu ne vis pas avec un solde de compte.

Tu vis avec ce qui entre dans ton compte chaque mois.

Deux retraités peuvent avoir exactement la même situation sur papier :

700 000 $ chacun en épargne

Mais si l’un :

paie trop d’impôt

retire dans le mauvais ordre

déclenche inutilement la récupération de la PSV

Il peut se retrouver avec beaucoup moins d’argent disponible.

Même avec le même capital.

C’est là que la différence se fait.

Ce n’est pas le montant que tu as qui détermine ta qualité de vie à la retraite.

C’est ce que tu réussis à en tirer… après impôt.

Et c’est pour ça que je dis souvent :

La retraite ne se gagne pas à l’accumulation.

Elle se perd au décaissement.

L’erreur la plus fréquente que je vois

L’erreur la plus fréquente n’est pas :

de ne pas avoir assez épargné

d’avoir fait de mauvais placements

C’est de repousser la réflexion stratégique à “plus tard”.

Beaucoup de gens attendent :

l’année exacte de leur retraite

la conversion obligatoire en FERR

la première déclaration d’impôt… qui surprend

Et à ce moment-là… il est souvent trop tard pour optimiser.

Plusieurs décisions sont déjà prises.

Plusieurs opportunités sont déjà passées.

Et certaines erreurs deviennent impossibles à corriger…

ce qui peut représenter des milliers de dollars perdus inutilement.

Et pourtant… la majorité des gens n’en profitent pas.

Ils attendent trop longtemps.

Ils prennent des décisions par défaut.

Ou ils réalisent trop tard que certaines options ne sont plus possibles.

Et ce qui aurait pu être un choix devient une obligation.

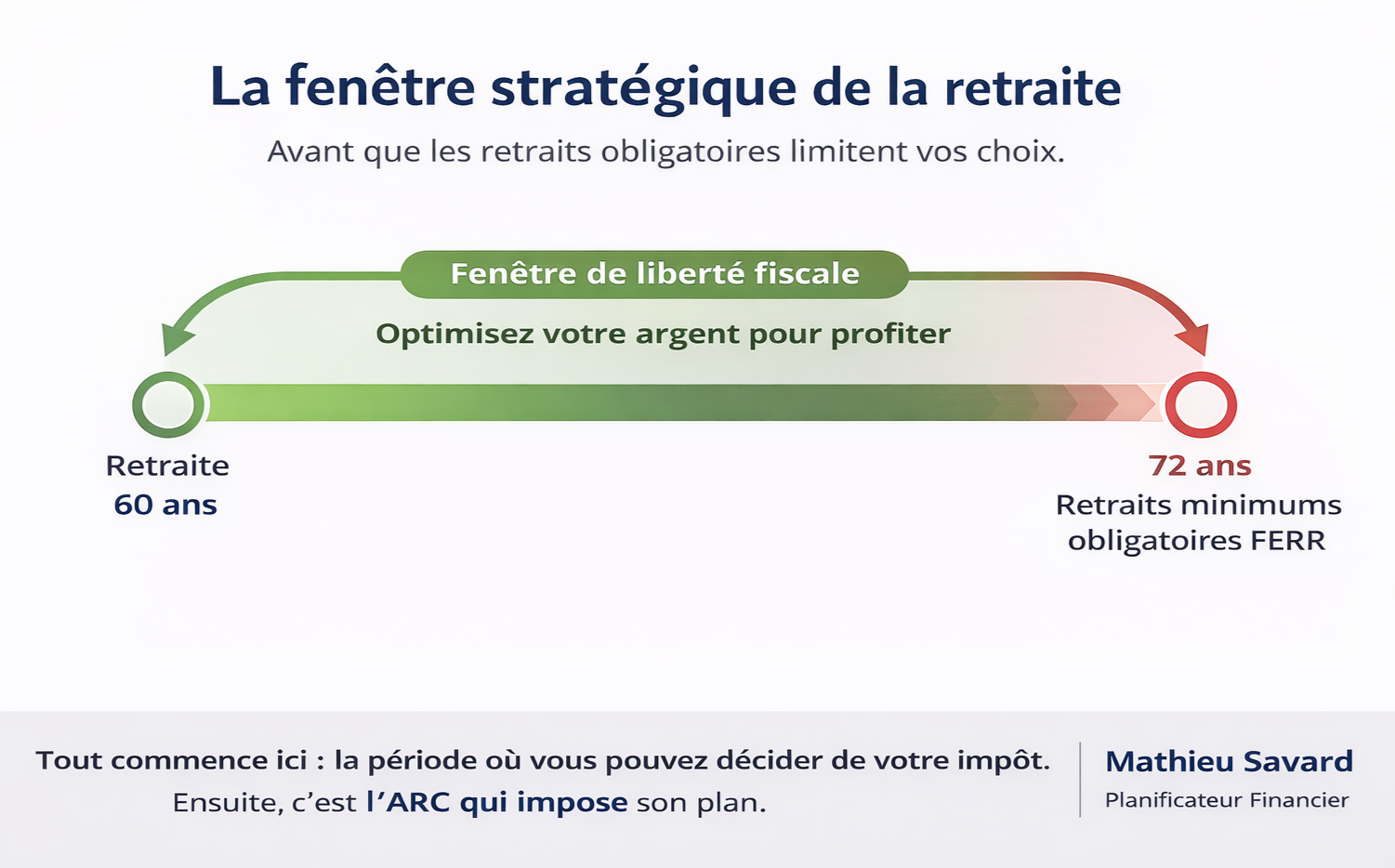

La bonne nouvelle, c’est que cette fenêtre existe encore…

pour ceux qui planifient à l’avance.

Comment décaisser REER, CELI et rentes dans le bon ordre

(pour éviter de payer trop d’impôts inutilement)

À la retraite, chaque dollar que tu dépenses a un coût réel.

Et ce coût n’est pas toujours celui que tu imagines.

La clé, c’est de comprendre :

d’où vient ton argent

comment il est imposé

et surtout… dans quel ordre le retirer

Les REER et le FERR: attention au piège fiscal

Ton REER est souvent la plus grande réserve de ton épargne.

Mais chaque retrait est imposable.

Si tu attends trop longtemps avant de commencer tes retraits, tu risques de :

te retrouver dans des tranches d’imposition plus élevées

réduire certains crédits d’impôt

déclencher la récupération de la PSV

alourdir l’impôt pour tes héritiers

Si tu attends trop longtemps avant de commencer tes retraits, tu risques de :

te retrouver dans des tranches d’imposition plus élevées

réduire certains crédits d’impôt

déclencher la récupération de la PSV

alourdir l’impôt pour tes héritiers

Stratégie intelligente :

Retirer progressivement une partie de ton REER avant 72 ans, surtout dans les années où ton revenu est plus faible.

Résultat :

tu réduis ton impôt total à vie

tu évites les pics d’imposition

tu peux alimenter ton CELI

Lissage fiscal : une des stratégies les plus puissantes

Plutôt que de retirer de gros montants d’un coup…

il est souvent préférable d’étaler tes retraits dans le temps.

Pourquoi ?

rester dans des paliers d’imposition plus avantageux

éviter la récupération de la PSV

maximiser tes crédits d’impôt

En parallèle :

Utiliser ton compte non enregistré peut être avantageux.

Les gains en capital sont imposés à seulement 50 %, contrairement aux autres revenus.

Résultat :

plus d’argent net

moins d’impôt

plus de flexibilité

Le CELI : ton outil de liberté

Le CELI est souvent sous-utilisé.

Pourtant, il offre deux avantages majeurs :

aucun impôt sur les retraits

aucun impact sur tes prestations

Une stratégie efficace :

Transférer progressivement du REER vers le CELI dans les années à faible revenu.

Tu paies un peu d’impôt maintenant…

pour ne plus jamais en payer sur ces montants.

RRQ et PSV : le timing change tout

Régime de rentes du Québec (RRQ)

60 ans : réduction importante

65 ans : point d’équilibre

70 ans : bonification significative

Reporter peut être une stratégie très puissante pour sécuriser ta retraite.

Pension de la Sécurité de la vieillesse (PSV)

65 ans : revenu standard

70 ans : bonification

Si tu peux attendre, tu peux optimiser ton espace fiscal.

L’ordre de décaissement : ton levier le plus puissant

Choisir dans quel ordre retirer ton argent peut faire une énorme différence.

Exemple simple :

retirer du REER jusqu’à un seuil fiscal optimal

alimenter le CELI

reporter RRQ et PSV

utiliser le non enregistré au besoin

Chaque décision influence :

ton impôt

tes prestations

la durée de ton capital

Et c’est là que tout se joue

Même de petites décisions… cumulées sur plusieurs années

peuvent représenter des dizaines de milliers de dollars.

Une stratégie concrète pour réduire tes impôts de milliers de dollars

(et comment l’adapter à ta situation)

Pour vraiment comprendre l’impact de ces stratégies, il faut les voir en action.

Chaque situation est unique.

Mais certaines décisions, bien appliquées, reviennent souvent…

et peuvent faire une différence majeure.

Cas concret: Marc et Sophie

Marc et Sophie sont dans la cinquantaine avancée.

Ils ont accumulé :

REER : 500 000 $

CELI : 75 000 $

Placements non enregistrés : 100 000 $

À 65 ans :

RRQ : 15 000 $/an chacun

PSV : 8 881 $/an chacun

Leur objectif : prendre leur retraite à 60 ans, voyager et maintenir une sécurité financière jusqu’à 90 ans.

Les problèmes identifiés

Sans planification, ils allaient :

payer beaucoup trop d’impôts à partir de 72 ans

subir des retraits obligatoires trop élevés

réduire leurs revenus garantis à vie

passer à côté d’opportunités fiscales importantes

En bref, une retraite correcte… mais loin d’être optimisée.

La stratégie mise en place

1. Retrait progressif du REER dès 60 ans

Retirer juste assez pour :

rester dans un palier fiscal avantageux

éviter les pics d’imposition

maximiser les crédits d’impôt

2. Conversion du REER en FERR dès 60 ans

Cette décision permet :

d’accéder au crédit pour revenu de pension

de réduire l’impôt à payer

d’économiser environ 250 $ par année

3. Transfert vers le CELI

Chaque année, une partie des retraits du REER est transférée vers le CELI.

Résultat :

croissance libre d’impôt

flexibilité accrue

optimisation à long terme

4. Fractionnement du revenu

Marc transfère 50 % de son revenu de FERR à Sophie.

Cela permet :

de réduire le taux d’imposition global

d’économiser plusieurs milliers de dollars par année

de préserver les prestations gouvernementales

5. Report de la RRQ et de la PSV

Les rentes sont reportées jusqu’à 70 ans.

Résultat :

revenus garantis plus élevés

meilleure protection contre le risque de longévité

plus d’espace fiscal pour optimiser les retraits

6. Utilisation stratégique du non enregistré

Utilisé au bon moment :

gains en capital imposés plus avantageusement

maintien du potentiel de croissance

flexibilité supplémentaire

Les résultats

En appliquant ces ajustements :

85 000 $ d’impôt économisés sur 10 ans

RRQ et PSV bonifiés de 36 % à 58 %

revenu plus stable et prévisible

liberté d’utiliser leur budget plaisir sans stress

Ce type d’optimisation est beaucoup plus fréquent qu’on le pense.

Mais sans planification, la majorité des gens passent complètement à côté.

Tu veux voir si ce genre d’optimisation est possible dans ta situation ?

Réserver une évaluation gratuite

Ce qu’il faut retenir

Ce ne sont pas des changements majeurs.

Ce sont des décisions stratégiques… bien appliquées.

Et cumulées sur plusieurs années, elles font une différence énorme.

Les règles d’or d’un décaissement intelligent

Planifier 5 à 10 ans avant la retraite

Retirer du REER avant le FERR obligatoire

Lisser l’imposition dans le temps

Alimenter le CELI progressivement

Reporter les rentes gouvernementales

Prévoir les imprévus

L’objectif : garder le contrôle sur ton revenu… et sur ton impôt.

Les erreurs à éviter

Commencer la RRQ/PSV trop tôt

Attendre trop longtemps avant de retirer du REER

Négliger le CELI

Gérer chaque compte séparément

La retraite ne se joue pas sur un seul compte.

Elle se joue sur l’ensemble de la stratégie.

Le concept clé que presque personne ne connaît : le Budget Plaisir

(le montant que tu peux réellement dépenser… sans stress)

Beaucoup de plans de retraite reposent sur des modèles théoriques.

On te parle de probabilités, de rendements…

ou de règles comme le fameux 4 %.

Le problème ?

Ces approches ne tiennent pas compte de ta réalité.

tes envies

ton rythme de vie

ta santé

tes projets

Résultat :

Tu prends des décisions basées sur des chiffres…

pas sur la vie que tu veux réellement vivre.

Le piège des règles simplistes

Prenons la règle du 4 %.

Simple en apparence :

tu retires 4 % par année… et tout ira bien.

En réalité :

Ta retraite n’est pas linéaire.

certaines années, tu veux profiter davantage

d’autres, tes dépenses diminuent

et plus tard, tes besoins changent

Appliquer une règle fixe à une réalité variable…

c’est souvent se priver inutilement.

La vraie question n’est pas :

“Combien dois-je retirer pour ne jamais manquer d’argent ?”

Mais plutôt :

“Combien puis-je utiliser maintenant… sans compromettre ma sécurité future ?”

Le vrai problème : trop de prudence

Beaucoup de gens deviennent trop prudents.

Ils dépensent moins…

gardent plus…

et finissent par ne pas profiter de leur retraite.

La prudence excessive crée un faux sentiment de sécurité.

Mais elle peut te coûter :

des voyages

des projets

des moments importants

Une approche différente : le Budget Plaisir

Le Budget plaisir, c’est une autre façon de voir la retraite.

Ce n’est pas :

un chiffre gonflé

un budget restrictif

une estimation rapide

C’est :

un montant réel, structuré, que tu peux dépenser en toute confiance

Un revenu net aligné avec :

ton mode de vie

tes valeurs

tes projets

La question la plus importante

Avant tout calcul :

Pose-toi cette question :

“Si l’argent n’était pas un facteur… à quoi ressemblerait ma retraite idéale ?”

C’est là que tout commence.

Parce que ton plan financier doit servir ta vie.

Pas l’inverse.

Comment fonctionne le Budget plaisir

La retraite, c’est un équilibre entre deux versions de toi :

toi aujourd’hui (actif, énergique, envie de profiter)

toi plus tard (besoin de sécurité, stabilité)

Le principe est simple :

Si ton futur est sécurisé…

tu peux profiter pleinement aujourd’hui.

Concrètement :

Tu sécurises tes besoins essentiels à vie

Tu prévois les imprévus

Tu définis ce que tu veux transmettre

Et tout le reste devient :

ton Budget plaisir

Dépenser sans culpabilité

Ton argent n’est pas juste un chiffre.

Ce sont des expériences en attente.

Si tu ne l’utilises pas :

quelqu’un d’autre le fera

ou il sera imposé

Le Budget plaisir te donne la permission de vivre.

Ce que ça change concrètement

Tu sais :

combien tu peux dépenser

sans stress

sans culpabilité

sans compromettre ton futur

Ton portefeuille devient clair :

une partie pour ta sécurité

une partie pour ta liberté

Pourquoi cette approche fonctionne

Parce qu’elle est conçue pour la réalité.

pas de règle rigide

pas de théorie abstraite

une structure claire

un équilibre entre sécurité et plaisir

Résultat :

moins d’incertitude

plus de clarté

plus de liberté

Et surtout… une retraite que tu vis vraiment.

Comment passer à l’action et sécuriser ta retraite dès maintenant

(sans complexité inutile)

Tu as maintenant les éléments essentiels pour :

comprendre comment gérer tes revenus de retraite

optimiser tes impôts

structurer ton Budget plaisir

sécuriser ton revenu de base

Mais la théorie seule ne suffit pas.

La vraie différence se fait lorsque tu passes à l’action.

Pourquoi agir dès maintenant

Chaque année sans planification réduit ton espace de manœuvre.

Attendre trop longtemps peut entraîner :

des retraits REER plus imposants

moins d’opportunités de transfert vers le CELI

une optimisation moins efficace de la RRQ et de la PSV

plus de stress financier

À l’inverse, agir tôt te permet de :

profiter pleinement des premières années de retraite

réduire ton impôt à vie

maximiser tes revenus garantis

avoir une vision claire et structurée de ta situation

Un premier pas simple (et souvent le plus payant)

Lors de cette évaluation, tu pourras :

valider si ton revenu de base est réellement sécurisé

identifier des opportunités concrètes pour réduire ton impôt

optimiser l’utilisation de ton REER, CELI et autres placements

obtenir une vision claire des prochaines décisions à prendre

Le tout, simplement :

sans jargon

sans pression

sans engagement

Pourquoi c’est important

Même la meilleure stratégie doit être adaptée à ta réalité.

Ton âge, tes actifs, ton style de vie et tes objectifs changent tout.

Cette démarche te permet de :

transformer des concepts en chiffres concrets

prendre des décisions éclairées

avancer avec clarté et confiance

Ton prochain pas

Si tu veux savoir concrètement comment optimiser ta retraite :

15 minutes • Sans engagement

Cet appel te permet de voir rapidement s’il y a des optimisations concrètes à faire dans ta situation.

Même si tu ne fais rien maintenant…

ce guide t’a déjà donné une meilleure compréhension.

Mais si tu veux aller plus loin, c’est là que les vraies différences se créent.

Pour me joindre

Mathieu Savard, M.B.A., Pl. Fin.

Planificateur financier

Cellulaire : 581-703-5022

Courriel : mathieu.savard@ig.ca

Bureau :

815, boulevard Lebourgneuf, bureau 500

Québec (QC), G2J 0C1